26.成年年齢引き下げと贈与の税率

民法の改正により、2022年4月から成年年齢が18歳に引き下げられました。

これにより贈与税の計算における特例税率の適用に影響はあるのでしょうか?

というご質問がありました。

『特例贈与』とは、成年の自分の子や孫(改正前20歳以上、改正後18歳以上)に贈与するときに、

一般贈与よりも低い税率で贈与できるというものです。

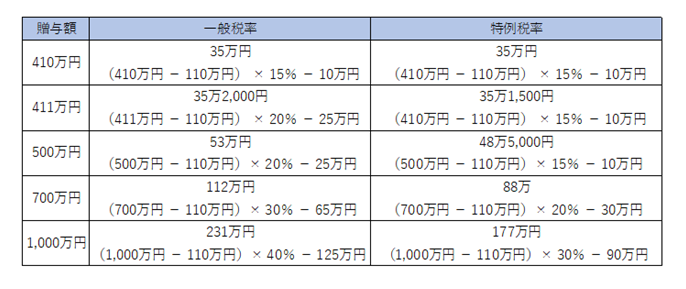

一般税率と特例税率でどれくらい税率が変わるのか試算してみたので下記表をご覧ください。

今年は、成年年齢引き下げに伴う改正が4月にあったため、1月1日時点で18歳の方は

贈与日が4月以降かどうかで、特例税率が適用できるかどうかが決まります。

それなので、質問の答えは『YES』です。

また、贈与税がかかる場合は申告が必要になりますのでご注意ください。

何かわからないことなどありましたら、お気軽にけやき相続にご相談ください。