相続税とは

「相続」とは、亡くなった人から遺族が財産や債務を引き継ぐことです。

人の最後に向き合うことになる「相続」。どのご家族にとっても大きな出来事です。

一生のうちにそう何度も経験することのないものですが、誰もがやがて来る死から逃れるすべがない以上、「相続」もまた全ての人が人生の最後に等しく迎えます。避けることはできません。

一方、相続税は、相続が発生した後に一定額を超える財産を相続した人(遺言書によって財産を相続した人も含まれます)が申告する必要のある国税です。

「一部の資産家にだけに関係する税金で一般の人には関係ない」と言われていますが、実際はどうなっているのでしょうか。

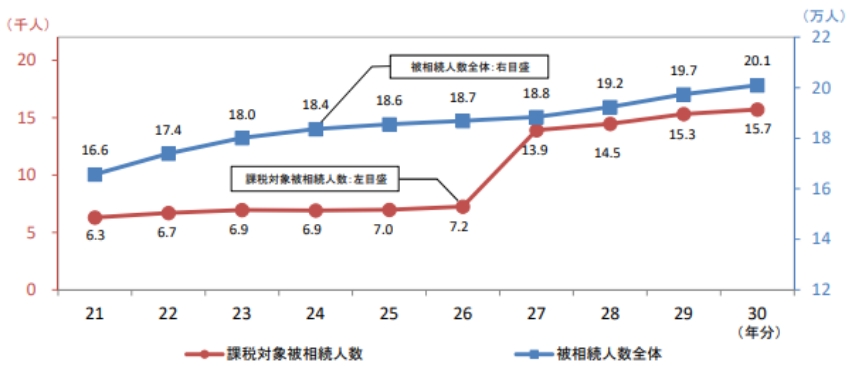

関東信越国税局によると、平成30年分(平成30年4月~平成31年3月)における管内で亡くなった人20万人に対して、相続税の申告書の提出のあった被相続人の数は1.6万人です。割合にして7.8%。100人の亡くなった方のなかで8人程度が相続税申告をしているということになります。なお、関東信越国税局の担当地域は埼玉・群馬・栃木・茨城・新潟・長野の各県ですが、土地の評価の高い埼玉県南部や東京都内ははるかにもっと高いものと推測されます。

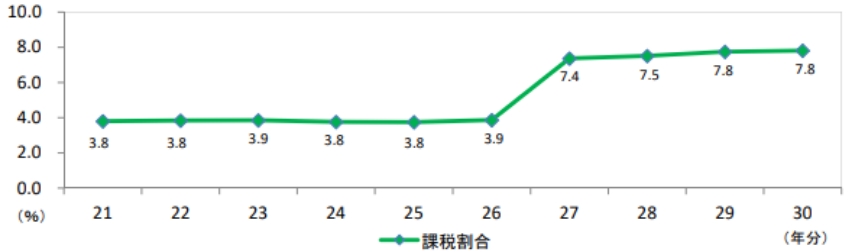

平成27年に相続税の改正があり、課税ベースが拡大されました。

それまでは4%弱で推移していた相続税の課税割合が改正後に倍になっていることは注目に値します。

例えば、ご自宅に加え3000万円程度の預貯金、株式などをお持ちの場合、相続税についても我がこととして頭に置かれるべきかと思います。

今後も、税法の改正によりいま以上に課税ベースが拡大される可能性も否定できません。

被相続人数の推移

課税割合の推移

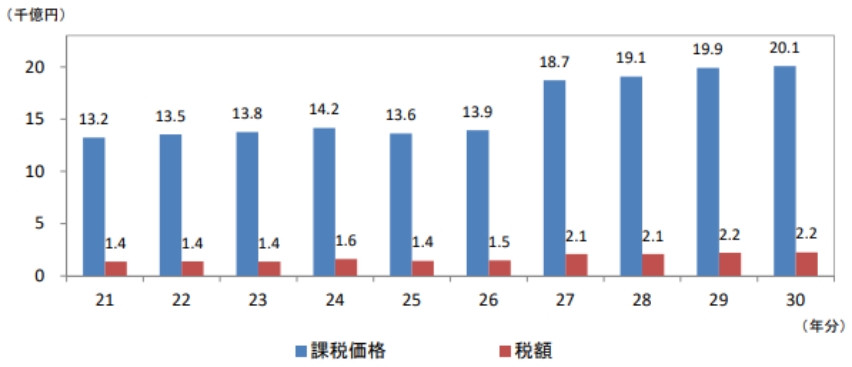

相続税の課税価格及び税額の推移

なお、平成30年度のわが国の財政における相続税の税収は2兆2400億円で、一般会計歳入に占める割合は2.4%に過ぎません。これは、同じ国税の所得税(19.5%)、法人税(12.5%)、消費税(18.0%)と比べると決して高くはありません。現在も一握りのお金持ちのための税金であることがその理由でしょう。

相続税の計算方法

相続税は、受け継ぐ遺産(相続財産)の総額が基礎控除額(※1)を超える場合にかかってくる税金で、相続人の数と割合に従い按分した金額に一定の相続税率(※2)が適用されて計算されます。

基礎控除額

3000万円 + (600万円 × 法定相続人の数)

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3600万円 |

| 2人 | 4200万円 |

| 3人 | 4800万円 |

| 4人 | 5400万円 |

| 5人 | 6000万円 |

例えば、相続人が配偶者と子供2人の場合、法定相続人の数=3人となり、遺産の総額が4800万円までであれば相続税の申告は不要ということになります

基礎控除額

※横にスクロールしてご覧ください。

| 法定相続分に応じた 取得価格 |

税率 | 控除額 |

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円以上 | 55% | 7200万円 |

相続人が配偶者と子供2人の場合で相続税の課税価格(相続財産)が1億円の場合、

- 1億円 ー 基礎控除4800万円 = 5200万円

- 5200万円を民法に定める法定相続分に従って取得したものとした場合の各相続人の取得金額

配偶者:5200万円 × 1/2 = 2600万円

子供A:5200万円 × 1/4 = 1300万円

子供B:5200万円 × 1/4 = 1300万円 - それぞれの取得金額を上記税率表に当てはめた価額の合計

配偶者:(2600万円 × 15%)- 50万円 = 340万円

子供A:(1300万円 × 15%)- 50万円 = 145万円

子供B:(1300万円 × 15%)- 50万円 = 145万円

340万円 + 145万円 + 145万円

= 630万円 - 上記で算出した630万円が今回の相続における相続税の総額になり、これを実際に遺産を取得した方の

課税価格に応じ割り振りをして、各人の税額を計算します。

相続税の節税方法

初回の面談時に最も相談の多い内容として、「相続が発生した場合に相続税がどれくらいかかるのか」、次いで「相続税を減らしたい」という要望が多いです。

私たちは税理士としてあくまで租税に関する法律の規定を解釈しつつ、複数の判断が考えられる論点(グレーゾーン)では、私たちの経験に基づく「正義」を社内で協議をしつつ適用しています。

そのため、例えば生前に口座から引き出されていた現金を隠すこと(隠ぺい)や、生前贈与があったことにする(仮装)は受け入れられません。

そのうえで、相続税の節税を考えるとき、どのような計算に基づいて相続税額が計算されるかを知ることで、結果的に税額を減らすことができる場合があります。

相続開始前

- 法定相続人の数

- 養子縁組

- 相続財産の価額を下げる

- 生前贈与(暦年贈与―相続人/相続人以外)

- 生前贈与(相続時精算課税贈与)

- 生前贈与(住宅購入資金・教育資金の非課税贈与)

- 生命保険金(退職金)の非課税

- 非課税財産の購入

- 役員貸付金の放棄

相続開始後

- 誰が相続するか(分割)

- 小規模宅地の特例(自宅etc)

相続税申告の必要書類

相続を進めるためには遺産や借金の把握、分割により誰のものになるのか、税金の申告・納付、引き継いだ財産の名義変更や現金化まで、複雑かつ多岐にわたる複数の手続きを行う必要があります。

相続税申告の対象となる財産、

ならない財産

相続税申告の

対象となる財産

相続税申告の対象となる財産の代表として預貯金があります。預貯金については、財産を所有していた人が亡くなった日(相続開始日現在)の残高が相続財産となります。祖父がかわいい孫や子のためにとコツコツと孫や子の名義で貯金をしている場合は注意が必要です。もう祖父名義の預金ではないので相続税がかかるはずがないと思われるかも知れませんが、孫や子に内緒で貯金をしていたり、通帳や印鑑の管理を祖父がしていたりしたら「名義預金」として相続税の課税対象となってしまいます。

相続税申告の

対象とならない財産

相続税申告の対象とならない財産の代表として墓地、仏壇、仏具があります。純金製の高価な物や投資目的での所有でなければ非課税財産となります。そのため、亡くなる前に墓地や仏壇を購入し支払いを済ませておけば相続税の節税にもなります。

相続税の相場

以下の早見表をご覧ください。配偶者の税額軽減のみを適用した場合の相続税額(相続人毎の合計額)になります。

※1万円未満切り捨て

※横にスクロールしてご覧ください。

| 相続税の 課税価格 |

一次相続 | 二次相続 | ||||

| 配偶者 + 子供1人 |

配偶者 + 子供2人 |

配偶者 + 子供3人 |

子供1人 | 子供2人 | 子供3人 | |

| 5000万円 | 40万円 | 10万円 | 0円 | 160万円 | 80万円 | 20万円 |

| 7500万円 | 197万円 | 143万円 | 75万円 | 580万円 | 395万円 | 270万円 |

| 1億円 | 385万円 | 315万円 | 262万円 | 1220万円 | 770万円 | 630万円 |

| 1.5億円 | 920万円 | 747万円 | 665万円 | 2860万円 | 1840万円 | 1440万円 |

| 2億円 | 1670万円 | 1350万円 | 1217万円 | 4860万円 | 3340万円 | 2460万円 |

| 3億円 | 3460万円 | 2860万円 | 2540万円 | 9180万円 | 6920万円 | 5460万円 |

相続税のルール

相続税の申告期限は、相続開始後10ヶ月以内と決まっています。期限内に申告するとともに相続税を現金で一時に納付する必要があります。

昔は延納(分割払い)や物納(土地などの現物を評価額で納める)がよく見られましたが、最近はあまり見られなくなりました。また、10ヶ月の期限内に遺産分割がまとまらない場合には、法定相続分通り分割したものとして一旦申告書を作成し相続税を納付します。その後、未分割財産が分割されたことにより相続税額が増加又は減少した場合には、修正申告(追加で納税)又は更正の請求(過払い税金の還付)をすることになります。未分割での申告の際に「申告期限後3年以内の分割見込書」を提出しておくことにより、未分割の申告段階では適用することのできない、「配偶者に対する相続税額の軽減」、「小規模宅地等についての相続税の課税価格の計算の特例」を適用することができます。

最近は税務署が無申告の人や海外資産の申告漏れにも目を光らせているため注意が必要です!

仮に、相続税の申告が必要であるにもかかわらず申告をしなかったらどうなるのでしょうか?

結論からいうと、税務署から「お尋ね」が届き、それでも何も応答しなければ税務調査となります。

税務調査により納付すべき相続税額が生じる場合には、本来の税額に加えペナルティーとして無申告加算税や重加算税、

そして延滞税など追加で税金を納めなくてはなりません。

けやき相談室について

けやき相続相談室は、相続が発生する前後の遺産分割のご相談、諸手続きの代行や税申告まで、

相続に関する様々なお悩みを税理士・行政書士などが寄り添ってサポートする専門家集団です。

埼玉県加須市・久喜市・幸手市・茨城県古河市などを対象に、地元の方のご相談を親切・ていねいに承ることを理念として活動しています。